Jubilaciones en riesgo: la informalidad laboral pone en jaque al sistema previsional

La derogación de las moratorias previsionales deja al descubierto las tensiones estructurales del sistema jubilatorio argentino: un mercado laboral signado por la informalidad y trayectorias laborales inestables que impiden cumplir con los años de aportes requeridos. ¿Qué alternativas existen en un país donde cada vez menos trabajadores llegan a la vejez con derechos previsionales garantizados?

El sistema previsional argentino atraviesa uno de los momentos más críticos de las últimas décadas. La reciente finalización del régimen de moratorias jubilatorias no solo marca el fin de una etapa, sino que pone en evidencia las profundas tensiones que enfrenta el régimen de reparto administrado por la ANSES. Con un mercado laboral cada vez más precarizado, donde predomina la informalidad y la intermitencia laboral, son millones los trabajadores que no logran acumular los 30 años de aportes necesarios para acceder a una jubilación plena.

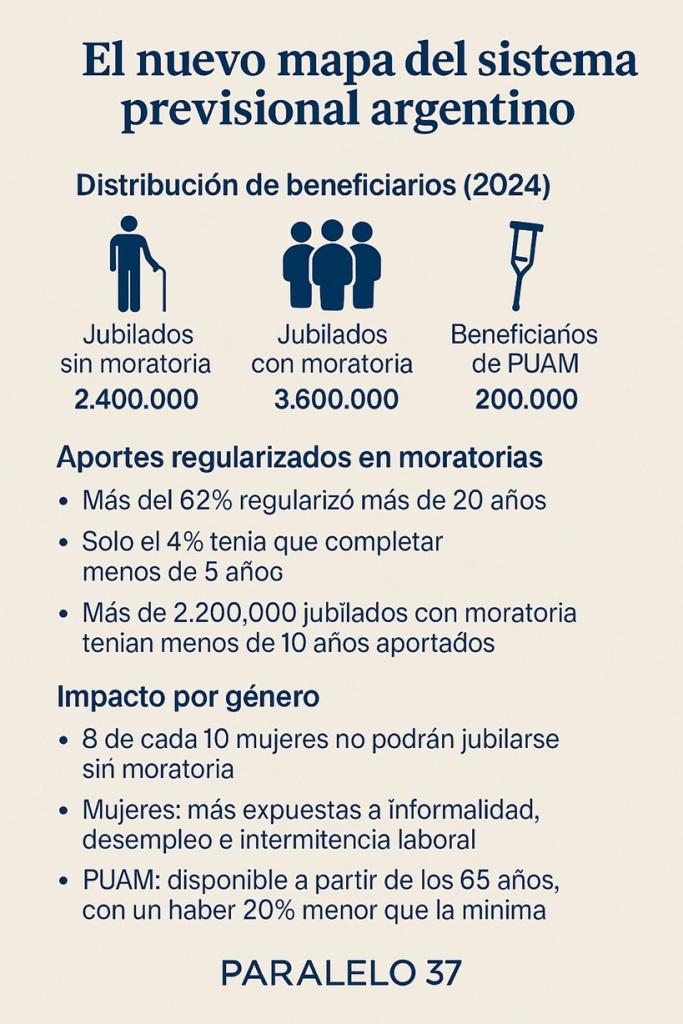

El esquema de moratorias había funcionado como un parche temporal —pero necesario— para garantizar el acceso a derechos previsionales en un contexto de exclusión laboral. Sin embargo, su sostenimiento en el tiempo planteó crecientes desafíos de equidad y sustentabilidad fiscal. Según datos oficiales, el 62% de los beneficiarios de moratorias regularizó más de 20 años de aportes, lo que implica que, al momento de jubilarse, contaban con menos de 10 años de contribuciones reales al sistema.

Este desfasaje entre aportes reales y beneficios previsionales refleja una transformación estructural del mundo del trabajo en la Argentina. En los últimos años, el fenómeno del «trabajador pobre», la escasa creación de empleos formales, el desempleo juvenil y la feminización de la informalidad marcaron una tendencia que amenaza la lógica del régimen de reparto: cada vez menos trabajadores activos con empleo registrado sostienen a un universo creciente de jubilados.

En este marco, el sistema previsional sufre un doble embate: por un lado, el envejecimiento de la población y, por otro, la disminución de los aportes genuinos. La Oficina de Presupuesto del Congreso estimó que la última moratoria tuvo un costo fiscal del 0,42% del PBI, y si bien permitió incluir a millones de personas —especialmente mujeres—, también profundizó el déficit estructural.

La eliminación de este régimen a partir de 2025 genera un efecto inmediato y preocupante: se estima que 8 de cada 10 mujeres y 7 de cada 10 varones no podrán jubilarse por no cumplir con los años de aportes requeridos. En su lugar, accederán —en el mejor de los casos— a la Pensión Universal para el Adulto Mayor (PUAM), cuyo haber es un 20% menor al de una jubilación mínima y solo está disponible desde los 65 años.

El problema, sin embargo, va más allá de una decisión administrativa: es estructural. El descenso progresivo de los jubilados sin moratoria —que pasaron de 2,9 millones en 2004 a 2,4 millones en 2024— muestra que la renovación natural del padrón previsional tiende a incorporar cada vez menos aportantes plenos. En cambio, el número de jubilados por moratoria no paró de crecer, alcanzando los 3,6 millones.

En este contexto, es urgente repensar el sistema jubilatorio argentino desde una mirada integral que articule políticas laborales, fiscales y previsionales. Cerrar el acceso a las moratorias sin ofrecer alternativas reales para quienes quedaron fuera del circuito formal no solo es injusto, sino también inviable.

La crisis previsional no se resolverá ajustando beneficios, sino generando condiciones para que más personas puedan trabajar formalmente, cotizar durante su vida activa y acceder a una jubilación digna. Sin un rediseño del esquema que contemple la nueva realidad del mundo laboral, el sistema previsional argentino corre el riesgo de dejar a millones de personas sin protección en la vejez.